|

|

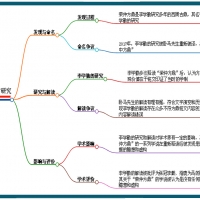

理财病例

30岁的王先生是标准的“钻石王老五”,几年前趁“.COM”公司热时大赚了一笔,现在在民企的月均收入也有1万元。王先生平时对钱财疏于打理,对各種理财方式也没有兴趣尝试。除了开支外,他将所有的钱都放在银行的存款账户上。

王先生花钱也很随意,每月除2000元的房租外,还要支出近1万元。眼看着坐吃山空,存款也只剩下25万元,王先生也很急,想改改大手大脚的毛病,但就是没效果。有朋友给他出主意,用“房子、车子、保险和妻子”来强制储蓄。现在王先生想在市中心买一套三室一厅的房子,还想买一辆20万元左右的國产汽车,再郑重其事地处个女朋友,保险他还不知道该买些什么。

专家诊断

王先生现在正处于青年单身阶段,从人的生命周期来讲,是在经济独立后到成家前阶段的后期。这个阶段一般来说收入会比较快速的增长,到后期可能逐渐趋于稳定,会持续一段的缓慢增长时间,并且在这个阶段,一般有结婚、购房、购车等压力的存在,相应需要为此进行资金准备。一般这个阶段对理财来说,重点是在日常预算、债务管理以及面临的人生目标方面。

王先生的情况,收入相对较高,但同时也在考虑住房、购车以及恋爱结婚問題,会面临相应的消费支出。对于王先生的财务现状来看,当前存款只有25万元,入不敷出还面临着购房、车等大额支出,按照当前的生活方式,要想实现目标是不可能的。

王先生的这些目标是这个人生阶段后期或下个阶段前期的自然目标,王先生目前的情况,有着实现这些目标的基础,虽然现在不可行,但经过必要的控制规划后,完全可以达到目的,并顺利地进入下一个人生阶段——家庭生活。

财务分析

如何才能达到目的呢,我们来看看王先生达到目的所需要的条件:

●购房 市中心的三室一厅,在北京的标准,按照8000元的价格计算,面积在120平方米左右,当前需要96万元,加上税费,共98万元左右(假设购房已经装修)。

●购车 20万元左右的國产汽车,加上税费,最低需要21万元左右。

●结婚 结婚一般还有必要的花费,包括家具电器、婚礼费用等,根据个人的需要和兴趣不同而有所区别,一般至少也要在8万元以上。

如果实现以上的目标,还会带来生活收支的变化:

●少支出。

●租金支出:每月2000元。

●养车费用。

●物业费支出:按照2.5元的标准,每月300元左右。

●采暖费:按照30元的价格,均摊到每月,300元左右。

●采用住房贷款还有贷款支出。

●结婚后会有家庭生活增加的支出。

●恋爱期间还会有相应的附加支出。理财药方

王先生的财务主要是现有的存款,以及每月的收入,根据以上情况分析,要想实现目标,存款不可能凭空增加,几年内最可能大幅度增加的就是王先生的盈余。盈余是指收入减去支出,目前还是赤字。盈余增加的途径有两个:加大收入或者减少支出。

在加大收入方面王先生一直在努力,但一般情况下不会出现近期有着飞跃增长的迹象,因此,减少支出就成了最主要的手段。王先生也意识到这点,但可能无法控制,为此,可以为王先生的规划增加一个调整收支的理财目标。这个目标是一般理财客户经常需要,但往往会忽视的一个基础规划目标,其主要作用就是让客户的收支从财务角度合理化。合理的进行调整收支往往可以增加客户盈余,同时这份节约的资金还不受税收的影响,其额度一般也比较可观,有时可以降低50%以上。

■调整收支目标,王先生的主要目的是降低支出,减少不必要的花费,同时改掉大手大脚的消费习惯。王先生目前的支出每月在1.2万元左右,其中包括2000元的租金,2000元的租金在北京来说属于一般水平,就王先生目前的情况,如果不想过于降低生活水准,可以不进行改变。

对于1万元的支出,一般需要通过几个步骤进行分析和调整:

■为自己设定一个目标,如降低原支出到50%的水平。

■搜集支出资料,通过表格或者搜集发票、凭证等方式,在一段时间内,如一个月,获取常规支出的分类统计,具体可以分为:食物支出、交通支出、服装支出、休闲支出、交际支出等。

■针对支出按类别进行分析,减除不必要和不合理的花费。

■最后进行评估,看调整后的支出有没有达到目标,分析可以反复进行几次,做到有切实的操作性,同时达到目的为佳。

在调整过程中,可以根据具体情况调整原先设定的目标。调整收支的另外一个重要方面是,帮助王先生控制支出,逐渐改变消费习惯,一般可以有如下的手段:

■预算限额控制法——逐渐开始财务预算,对于支出有额度限制,到额度后不再支出。

■“支付给自己”——把每月的花费提前给出额度。

■通过金融机构加强控制—通过银行等金融机构,把财务控制起来。

针对王先生的情况,可以使用后两種的结合,在银行办理一个类似零存整取或者定额定投的产品,每月除了预算的剩余都进行投资;同时建议王先生在消费习惯改变前,尽量不使用信用卡等容易融资的工具,刷卡可以使用借记卡,以加强控制力度。

除了进行调整收支外,王先生还可以把当前资金和盈余用于投资,以尽快积累较高的额度,由于王先生对于购房、购车和结婚的意愿并不是非常强烈,更多是为了改变生活习惯,对于具体的时间也没有具体要求,再加上王先生的挣钱能力比较强,投资失败后弥补的机会很多,这个阶段容许进行相对高风险的投资。

对于购买保险来说,一般在王先生这个阶段对家庭保障目标没达到紧急的程度,可以暂时不考虑,等进入家庭生活阶段后考虑即可。如果王先生还有老人需要赡养,可以根据家庭需求法进行相应计算。当前,人身保险的额度一般不需要很大,财产保险、医疗保险以及责任险等都根据具体情况分析。

针对王先生的具体情况,自己不习惯投资,把收入直接放在银行存款账户上。而在这个阶段,是需要快速进行资金积累的阶段,因此建议王先生把当前资金和盈余的资金用于投资,具体的投资产品可以简单分为两个部分:保本类、收益类。保本类是指本金不会损失的产品,风险很低,具体产品包括储蓄产品、理财产品、國债以及货币基金;收益类一般风险跨度较大,相对也高,包括各类基金、股票、企业债券、信托、期货等。保本类保障基本目标的实现,如结婚所需、购房首付款等,收益类虽然风险较高,但也可带来高的收益,作为快速资本增长的重要手段。如果需要更为详细和具体的投资建议,可以结合自身的风险承受能力以及财务情况,咨询专业人员。

规划提示

经过对王先生进行目标分析和规划分析后,专家列出建议提示:

◆进行收支调整,控制支出,改变消费习惯。

◆改变投资习惯,把盈余合理投资。

◆优先购房目标,开始准备首付款筹集。

◆把购车目标推后。

◆组建家庭后重新考虑理财规划。

需要重点考虑的理财规划包括:家庭保障计划、购车计划。

特邀理财师李英伟简介

李英伟,北京嘉讯科博科技发展有限公司个人理财规划顾问,并负责个人理财软件的研发和管理,曾为多家银行提供专业的理财规划培训。 |

|

2024卧马先生宇宙定律

2024卧马先生宇宙定律 2024 11 8 云梦县郑家

2024 11 8 云梦县郑家 《卧马先生宇宙定律》

《卧马先生宇宙定律》 《宇宙定律的科学价值

《宇宙定律的科学价值 2024 因为辛顿获得202

2024 因为辛顿获得202 人工智能AI口中的《卧

人工智能AI口中的《卧 2024 勘误《作册奂鼎

2024 勘误《作册奂鼎 2024勘误北京房山琉璃

2024勘误北京房山琉璃 2024 董字佐证《堇鼎

2024 董字佐证《堇鼎 2024勘误琉璃河遗址《

2024勘误琉璃河遗址《 【巡察动态】十四届邓

【巡察动态】十四届邓 《中国楚文化研究简史

《中国楚文化研究简史

发表于 2012-10-8 08:17:36

发表于 2012-10-8 08:17:36

2024卧马先生宇宙定律

2024卧马先生宇宙定律 2024 11 8 云梦县郑家

2024 11 8 云梦县郑家 《卧马先生宇宙定律》

《卧马先生宇宙定律》 《宇宙定律的科学价值

《宇宙定律的科学价值 2024 因为辛顿获得202

2024 因为辛顿获得202 人工智能AI口中的《卧

人工智能AI口中的《卧 2024 勘误《作册奂鼎

2024 勘误《作册奂鼎 2024勘误北京房山琉璃

2024勘误北京房山琉璃 2024 董字佐证《堇鼎

2024 董字佐证《堇鼎 2024勘误琉璃河遗址《

2024勘误琉璃河遗址《 【巡察动态】十四届邓

【巡察动态】十四届邓 《中国楚文化研究简史

《中国楚文化研究简史 中国考古传奇一个嚣字

中国考古传奇一个嚣字 读《习近平:尊崇热爱

读《习近平:尊崇热爱 勘误《逨盘》铭文揭开

勘误《逨盘》铭文揭开 人工智能AI《楚国的丹

人工智能AI《楚国的丹 已发现《何尊》不叫《

已发现《何尊》不叫《 人工智能Ai考古机器人

人工智能Ai考古机器人

豫公网安备 41138102000165号

豫公网安备 41138102000165号