|

|

□汇丰晋信基金周腾

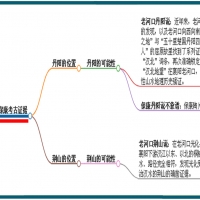

伴随岁月的流逝,一般来讲一个人的风险承受能力也是不断下降的,因此在投资上就应该越来越保守。但是,我们有时发现,在证券公司营业部里,进进出出的却是白发苍苍的老人居多。原本是希望投资股票,让自己的退休金变得殷实一些,可是,一旦股市重挫,养命钱化为乌有,这对一个垂暮之年的老者将是多么大的打击!

在不同的人生阶段,应当有不同的资产组合。对于处于青年期(20-30岁)的投资人,有能力承担较高投资风险,那么在投资组合中可以配置较高比例的流动性好的风险类产品,较少配置债券类产品;对于处于壮年期(30-50岁)的投资人,当期现金流充足,但财务负担也相应增加,因此可以考虑中长期(投资周期在3年以上)投资风险类产品,同时在债券类产品上保持较好的流动性;对于处于老年期(50岁以后)的投资人,控制风险成为首要考虑的目标,可以考虑较高比例配置债券类产品,较少配置投资周期在3年以上的风险类产品。

在投资组合上还有一条非常简单易行的“投资100法则”,即“投资组合中风险资产比例=100-年龄”,100减去您的年龄,就是您应该投资于股票等风险资产的比例。例如一个30岁的人,可以将70%的资产投资于股票上;到了60岁,股票比例就应当降到40%。 |

|

2024 11 8 云梦县郑家

2024 11 8 云梦县郑家 《卧马先生宇宙定律》

《卧马先生宇宙定律》 《宇宙定律的科学价值

《宇宙定律的科学价值 2024 因为辛顿获得202

2024 因为辛顿获得202 人工智能AI口中的《卧

人工智能AI口中的《卧 2024 勘误《作册奂鼎

2024 勘误《作册奂鼎 2024勘误北京房山琉璃

2024勘误北京房山琉璃 2024 董字佐证《堇鼎

2024 董字佐证《堇鼎 2024勘误琉璃河遗址《

2024勘误琉璃河遗址《 【巡察动态】十四届邓

【巡察动态】十四届邓 《中国楚文化研究简史

《中国楚文化研究简史 中国考古传奇一个嚣字

中国考古传奇一个嚣字

发表于 2013-10-24 13:12:55

发表于 2013-10-24 13:12:55

2024 11 8 云梦县郑家

2024 11 8 云梦县郑家 《卧马先生宇宙定律》

《卧马先生宇宙定律》 《宇宙定律的科学价值

《宇宙定律的科学价值 2024 因为辛顿获得202

2024 因为辛顿获得202 人工智能AI口中的《卧

人工智能AI口中的《卧 2024 勘误《作册奂鼎

2024 勘误《作册奂鼎 2024勘误北京房山琉璃

2024勘误北京房山琉璃 2024 董字佐证《堇鼎

2024 董字佐证《堇鼎 2024勘误琉璃河遗址《

2024勘误琉璃河遗址《 【巡察动态】十四届邓

【巡察动态】十四届邓 《中国楚文化研究简史

《中国楚文化研究简史 中国考古传奇一个嚣字

中国考古传奇一个嚣字 读《习近平:尊崇热爱

读《习近平:尊崇热爱 勘误《逨盘》铭文揭开

勘误《逨盘》铭文揭开 人工智能AI《楚国的丹

人工智能AI《楚国的丹 已发现《何尊》不叫《

已发现《何尊》不叫《 人工智能Ai考古机器人

人工智能Ai考古机器人 破译勘误害夫胡簋文字

破译勘误害夫胡簋文字

豫公网安备 41138102000165号

豫公网安备 41138102000165号