|

|

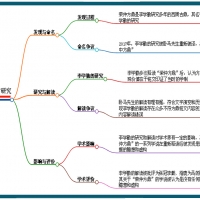

新一轮货币扩张过程中最引人注目的是票据融资的大幅增加。2006年1季度新增票据融资同比增长了200%以上,占新增贷款的24.7%,达到历史最高水平。即使在2004年贷款增长的高峰时期,票据融资占比也仅为10%左右。在当前资金富余背景下,票据融资急速攀升,极有可能诱发金融市场的巨幅震荡;但如何对其进行有效调控却牵涉到央行货币政策的系统性调整。

票据融资放大的深层背景

票据贴现融资是指当票据的持有者,在票据未到偿还期,而又需要进行支付时,票据持有人就可以背书,然后把它以一定价格转让给金融机构,获得现款进行支付的活动。

近年来,随着外汇占款的持续超速增长,银行间市场的流动性一度出现泛滥迹象,货币市场的收益率一直在银行的资金成本附近徘徊。与之相对应的是,银行贷款的基准利率一直处于管制状态。按照银行1年期贷款的平均利率在6%左右,一些中小企业的贷款利率远高于这一水平,与目前票据市场3-5%的贴现利率存在较大的利差。另外,采用票据贴现具备担保性质,对银行的资本充足率和会计核算都较为有利;而商业票据的转贴现又是以商业银行为信用支撑,更利于银行之间的资金调剂。在票据融资手续简单快捷的便利下,企业对这種短期融资方式更是趋之若鹜。

中银國际证券公司的债券分析师边泉水认为,目前商业银行在贷存比下降的情况下正面临着增加放贷的压力。从某種意义上讲,票据融资是中小企业一个重要的融资渠道,也就是说票据融资在一定程度上反映了实际需求。

潜藏市场波动风险

但是,中银國际证券的这位分析师进一步认为,票据融资的快速上升也反映了人民币升值预期下投机倾向的增加,这增加了市场上的流动性,也为人民银行进行有效对冲操作增加了压力。另外,由于票据融资受到资本充足率要求的限制较少,因此目前的贷款结构说明长期的潜在风险较大,存、贷款增长的波动幅度有可能大幅增加。

华练Nと?牧蹩币踩衔??本萑谧始彼倥噬??慌懦?糠肿式鹂赡芰魅牍墒小 |

|

2024卧马先生宇宙定律

2024卧马先生宇宙定律 2024 11 8 云梦县郑家

2024 11 8 云梦县郑家 《卧马先生宇宙定律》

《卧马先生宇宙定律》 《宇宙定律的科学价值

《宇宙定律的科学价值 2024 因为辛顿获得202

2024 因为辛顿获得202 人工智能AI口中的《卧

人工智能AI口中的《卧 2024 勘误《作册奂鼎

2024 勘误《作册奂鼎 2024勘误北京房山琉璃

2024勘误北京房山琉璃 2024 董字佐证《堇鼎

2024 董字佐证《堇鼎 2024勘误琉璃河遗址《

2024勘误琉璃河遗址《 【巡察动态】十四届邓

【巡察动态】十四届邓 《中国楚文化研究简史

《中国楚文化研究简史

发表于 2012-8-23 07:16:05

发表于 2012-8-23 07:16:05

2024卧马先生宇宙定律

2024卧马先生宇宙定律 2024 11 8 云梦县郑家

2024 11 8 云梦县郑家 《卧马先生宇宙定律》

《卧马先生宇宙定律》 《宇宙定律的科学价值

《宇宙定律的科学价值 2024 因为辛顿获得202

2024 因为辛顿获得202 人工智能AI口中的《卧

人工智能AI口中的《卧 2024 勘误《作册奂鼎

2024 勘误《作册奂鼎 2024勘误北京房山琉璃

2024勘误北京房山琉璃 2024 董字佐证《堇鼎

2024 董字佐证《堇鼎 2024勘误琉璃河遗址《

2024勘误琉璃河遗址《 【巡察动态】十四届邓

【巡察动态】十四届邓 《中国楚文化研究简史

《中国楚文化研究简史 中国考古传奇一个嚣字

中国考古传奇一个嚣字 读《习近平:尊崇热爱

读《习近平:尊崇热爱 勘误《逨盘》铭文揭开

勘误《逨盘》铭文揭开 人工智能AI《楚国的丹

人工智能AI《楚国的丹 已发现《何尊》不叫《

已发现《何尊》不叫《 人工智能Ai考古机器人

人工智能Ai考古机器人

豫公网安备 41138102000165号

豫公网安备 41138102000165号