|

|

期权价格分析

【声明】期权价格可以用模型计算,以下介绍的是期权价格的构成。在影响期权价格因素中只有波动率是不确定的,也是由投资者自己决定的。我们把本部分内容方在高级版详细介绍。

1、期权价格构成

权利金是期权买方为获得权利而必须向卖方支付的费用。对期权卖方来说,它是卖出期权的收益。大多数交易者进行期权交易的目的,只是为了赚取权利金买、卖的差额。

权利金是由买卖双方竞价产生的。权利金分成两部分,即,内涵价值和时间价值。权利金=内涵价值+时间价值。

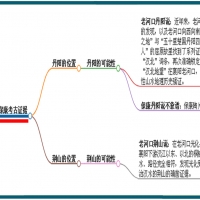

(1)内涵价值

内涵价值是立即执行期权合约时可获取的利润。

对于看涨期权来说,内涵价值为执行价格低于期货价格的差额。

对于看跌期权来说,内涵价值为执行价格高于期货价格的差额。

例如:小麦期货结算价格为1620元/吨,执行价格为1570元/吨的看涨期权具有50元/吨的内涵价值(1620-1570)。"实值期权"具有内涵价值。"平值期权"内涵价值为零。"虚值期权"无内涵价值。因此,期权的内涵价值不可能小于0,因为在看涨期权的执行价格高于期货市价时或看跌期权的执行价格低于期货市价时,期权的买方可以选择不去执行期权。

(2)时间价值

时间价值是指期权到期前,权利金超过内涵价值的部份。即,期权权利金减内涵价值。一般来说,在其它条件一定的情况下,到期时间越长,期权的时间价值越大。

例如,如果期货价格为1690元/吨,那么,执行价格为1580元/吨的5月小麦看涨期权的内涵价值10元,如果权利金为15元,则时间价值为5元。

又如,买进执行价格为1600元/吨的小麦看涨期权时,期货价格为1590元/吨,若权利金为2元/吨,则这2元/吨全部为时间价值(虚值期权无内涵价值)。

随着期权到期日的临近,期权时间价值逐渐衰减。在到期日,期权不再有时间价值。期权价值全部为内涵价值。

一般来说,平值期权时间价值最大,交易通常也最活跃。期权处于平值时,期权向实值还是虚值转化,方向难以确定,转为实值则买方盈利,转为虚值则卖方盈利,故投机性最强,时间价值最大。

实值期权权利金=内涵价值 + 时间价值;

平值期权权利金=时间价值;

虚值期权权利金=时间价值。 |

|

2024 11 8 云梦县郑家

2024 11 8 云梦县郑家 《卧马先生宇宙定律》

《卧马先生宇宙定律》 《宇宙定律的科学价值

《宇宙定律的科学价值 2024 因为辛顿获得202

2024 因为辛顿获得202 人工智能AI口中的《卧

人工智能AI口中的《卧 2024 勘误《作册奂鼎

2024 勘误《作册奂鼎 2024勘误北京房山琉璃

2024勘误北京房山琉璃 2024 董字佐证《堇鼎

2024 董字佐证《堇鼎 2024勘误琉璃河遗址《

2024勘误琉璃河遗址《 【巡察动态】十四届邓

【巡察动态】十四届邓 《中国楚文化研究简史

《中国楚文化研究简史 中国考古传奇一个嚣字

中国考古传奇一个嚣字

发表于 2012-1-16 15:03:39

发表于 2012-1-16 15:03:39

2024 11 8 云梦县郑家

2024 11 8 云梦县郑家 《卧马先生宇宙定律》

《卧马先生宇宙定律》 《宇宙定律的科学价值

《宇宙定律的科学价值 2024 因为辛顿获得202

2024 因为辛顿获得202 人工智能AI口中的《卧

人工智能AI口中的《卧 2024 勘误《作册奂鼎

2024 勘误《作册奂鼎 2024勘误北京房山琉璃

2024勘误北京房山琉璃 2024 董字佐证《堇鼎

2024 董字佐证《堇鼎 2024勘误琉璃河遗址《

2024勘误琉璃河遗址《 【巡察动态】十四届邓

【巡察动态】十四届邓 《中国楚文化研究简史

《中国楚文化研究简史 中国考古传奇一个嚣字

中国考古传奇一个嚣字 读《习近平:尊崇热爱

读《习近平:尊崇热爱 勘误《逨盘》铭文揭开

勘误《逨盘》铭文揭开 人工智能AI《楚国的丹

人工智能AI《楚国的丹 已发现《何尊》不叫《

已发现《何尊》不叫《 人工智能Ai考古机器人

人工智能Ai考古机器人 破译勘误害夫胡簋文字

破译勘误害夫胡簋文字

豫公网安备 41138102000165号

豫公网安备 41138102000165号