|

|

随着保险业新生命表今年1月1日正式启用,寿险市场一批重疾保险开始停售,新产品费率上涨,保障范围也有所变化。在这里提醒,购买重疾险的客户,千万小心投保!

总览:

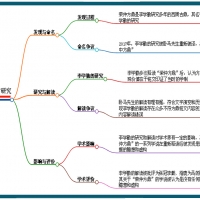

求助声音:到底该如何选择重疾险?

险種现状:京城重疾险开始“升级换代”

新重疾险价格上涨10%

投保支招:重疾险并非覆盖病種越多越好

终身医保:零存钱整“报销”

求助声音:到底该如何选择重疾险?

周女士(1391****161,金融业)坦白说,我选择返还型重疾险,就是看中它无病返还的功能,如果我将来不幸患病住院,重疾险就能承担我一部分医疗费用,投保也就物有所值;要是我侥幸一辈子没患重疾,将来这笔返还的保费,也能作为子女读大学的费用,不是很好吗?

陈先生(1330****179,会计师):我比较喜欢返还型重疾险,代理人曾告诉我投保消费型重疾险,每年好像要办理续保手续,挺麻烦的,而且通常年龄越大,保费越高,而那时我家庭开支也不小,既要还房贷,又要供子女上学,这笔变动较大的保费也有可能给家庭制造“财政赤字”,还不如投保一份每年保费较固定的保险,容易给家庭开支作好规划。

孙小姐(1391****153,广告业):我基本属于月光族,平时购物逛街,时常还得旅游聚会,难有储蓄,现在我还是选择消费型重疾险比较实惠,至少保费便宜,资金使用比较灵活,保障利益也和其它重疾险差不多,将来我应该会选择返还型重疾险,当我拥有稳定的生活环境、工作收入与保费支出时,也许家庭也会随之变得稳定。

刘先生(1350****183,房产业):目前我投保一份消费型重疾险,保费比较便宜,保障利益也挺多的,不过我还是有一点担心,这类险種每年都要核保续保的,会不会每年我都不得不面临一段等待期,这样我的保险利益不是受损了吗?而且我对返还型重疾险也有所疑问,代理人说返还型重疾险是无病返还,要是投保人一患病,不就没有返还金吗?同样的医疗保障范围,返还型重疾险的费率不就比消费型重疾险更高吗?毕竟谁能担保自己一辈子不得大病?

戚先生(1331****158,传媒业):我会选择返还型重疾险,我比较喜欢稳健型投资,像消费型重疾险这般保费会随着年龄增长而波动的险種,我不喜欢;要是在续保时我被查出身体有哪些不适,保险公司要求我增加保费,我不就要多花一笔钱吗?还是返还型重疾险缴费比较固定,又有返还功能,符合我的投资理念。

险種现状

升级换代

寿险平静面对新生命表

在新生命表正式启用的第一天,上海的國泰人寿就抢先推出了两款以新生命表定价的寿险产品,价格比老产品下降了3%至7%.两款产品分别为“顺意101终身寿险”和“顺意100定期寿险”,均为纯保障型产品,只对被保险人身故或全残提供赔偿。國泰人寿还表示,对于此前已经购买了老款产品的客户,可办理保单转换手续,按新的费率缴纳以后的保费。此外,对于两全类保险和年金类保险,國泰人寿则尚没有价格调整计划。

业内人士分析,國泰人寿抢先推出按照新生命表定价的产品,一方面可能是因为它作为一家新成立不久的公司缺乏自己的经验数据,正好借新生命表的数据推出更合理的产品,另一方面也是出于吸引市场眼球的目的。

记者从中國人寿、平安人寿等多家寿险公司了解到,目前京城还没有公司推出根据新生命表设计的新产品,寿险产品的价格仍然保持稳定。人寿和平安均明确表示,短时间内将不对现有产品做与生命表有关的调整。

业内人士表示,目前几家老公司都有自己的寿险经验数据,其产品早已不是完全按旧生命表定价的了,而是在旧生命表的基础上有所调整,执行新生命表对其产品的影响不大。更有业内人士称,只有生命表的寿命变动达到10岁左右,才会对产品定价产生较大影响。

重疾险渐走高端市场

与寿险的“平静”相比,京城重疾险市场上却是波澜暗兴。自1月7日起,平安人寿停售“康盛”男性终身重疾险与“康顺”女性终身重疾险,这两个险種下的数个附加险種也同步停售。而全新的“康瑞”将取代他们成为平安主营的重疾险。将男女险種合并,重疾種类也有所调整,并取消了一、二类重疾的区别,同时费率也将上调。

而中國人寿则停售了已经热销了6年的重大疾病保险“康宁终身”和“康宁定期保险”,针对高端客户推出了具有高比例返还生存金及提前满期还本给付的“國寿金鑫两全保险(分红型)”。据一些其他公司的内部消息称,其他一些重大疾病险也在酝酿退市。旧产品淘汰出市场后,各保险公司将会陆续有新的重大疾病险产品上市。

保险专家认为,由于精算数据较为缺乏,目前保险公司在推出健康险时难以准确定价,在产品销售一段时期后,就要对市场实际情况进行测算,如果发现赔付率高于精算预期、利润过薄,进行费率调整当然势在必行。业内人士表示,停售对于已经投保的老保户利益将不会有任何影响。对于尚未投保的消费者,即使新重疾险价格有所上调,其保障功能也会相应增加,因此也不必赶在停售前“抢购”。本新闻共4页,当前在第1页 1 2 3 4 |

|

2024卧马先生宇宙定律

2024卧马先生宇宙定律 2024 11 8 云梦县郑家

2024 11 8 云梦县郑家 《卧马先生宇宙定律》

《卧马先生宇宙定律》 《宇宙定律的科学价值

《宇宙定律的科学价值 2024 因为辛顿获得202

2024 因为辛顿获得202 人工智能AI口中的《卧

人工智能AI口中的《卧 2024 勘误《作册奂鼎

2024 勘误《作册奂鼎 2024勘误北京房山琉璃

2024勘误北京房山琉璃 2024 董字佐证《堇鼎

2024 董字佐证《堇鼎 2024勘误琉璃河遗址《

2024勘误琉璃河遗址《 【巡察动态】十四届邓

【巡察动态】十四届邓 《中国楚文化研究简史

《中国楚文化研究简史

发表于 2013-4-25 15:20:53

发表于 2013-4-25 15:20:53

2024卧马先生宇宙定律

2024卧马先生宇宙定律 2024 11 8 云梦县郑家

2024 11 8 云梦县郑家 《卧马先生宇宙定律》

《卧马先生宇宙定律》 《宇宙定律的科学价值

《宇宙定律的科学价值 2024 因为辛顿获得202

2024 因为辛顿获得202 人工智能AI口中的《卧

人工智能AI口中的《卧 2024 勘误《作册奂鼎

2024 勘误《作册奂鼎 2024勘误北京房山琉璃

2024勘误北京房山琉璃 2024 董字佐证《堇鼎

2024 董字佐证《堇鼎 2024勘误琉璃河遗址《

2024勘误琉璃河遗址《 【巡察动态】十四届邓

【巡察动态】十四届邓 《中国楚文化研究简史

《中国楚文化研究简史 中国考古传奇一个嚣字

中国考古传奇一个嚣字 读《习近平:尊崇热爱

读《习近平:尊崇热爱 勘误《逨盘》铭文揭开

勘误《逨盘》铭文揭开 人工智能AI《楚国的丹

人工智能AI《楚国的丹 已发现《何尊》不叫《

已发现《何尊》不叫《 人工智能Ai考古机器人

人工智能Ai考古机器人

豫公网安备 41138102000165号

豫公网安备 41138102000165号