|

|

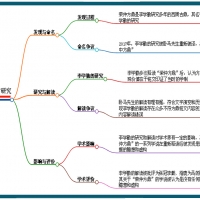

个别推销员在介绍一份分20年交保险费的终身保险时,不去解释它需要交20年才是将保险费交齐,而告诉买保险的人只需要交一年的保险费就不用再交费了。于是,就会有人当作得了便宜,只交了一年的保险费后就真在家静等着领钱。

终身保险分20年交费是一種分期付款的交费形式。在这種交费方式下,无论买的保险是三年后开始领钱还是五年后开始领钱,或者是要生病等情况下才领钱,总之是人们将一生的保险费都要集中交到20年里面,并且是连续交费。显然,该连续交20年钱才能享有的东西只交了一年钱是不可能享有的。结果怎样呢?只能在第二年后保险失效。

实际上,一些推销员在推销时喜欢把两公司产品比较时,为显示己方价格低廉,个别推销员将自己卖的按分20年交费方式的年交费与别的公司分10年期交费方式的年交费直接比较。显然,买同类的东西,分20年交费每年交的钱肯定比分10年交的少。因为这所谓的每年少交钱,是要以多交10年钱为条件的。

保险是保障,不和储蓄比

某些人因清楚地知道投资回报率的计算方法,所以他们想了解保险的总体回报时就计算回报率并与银行储蓄等比较,除了会遇到有上述将预定利率说成回报率等情况外,还会遇到一些保险推销人对他们说:“保险是保障,所以不能算,不能比。”

“保险是保障,所以不能算,不能比”这句话确是“精妙”。似乎从根本上一语道破保险的本质,又非常形象。如果再进一步,持此观点的人还可视情况抛出三種说法。一是不承认保险有回报率,认为保险不是投资,是防范风险,不能叫投资回报,所以没有回报。没有回报,自然也就没有回报率可算。二是即使承认保险有回报,但强调人们不知道何时会出现风险。不知道何时会出现风险,也就不知道何时能领到或领完保险金。既然何时领到或领完钱都不知道,要预先算出回报率当然也就无从谈起。三是即使承认能算出日后某时领保险的回报率,但认为保险是保障,与储蓄不是同类事物,所以不能比较。既然保险不能同储蓄比,那算出保险的回报率就没有意义了。所以说,无论从哪方面入手,人们都应当得出买保险不需要考虑回报率的结论。

实际上,保险有交钱和领钱,就有回报,有回报就肯定有某个领到或领完保险金的时间,有某个时间,就肯定有回报率,有回报率就理所当然地能算出来。

交二十年,养老金一直领

关于养老保险,许多人都听过这样的话“只需要交二十年钱,养老金可以一直领下去。有限交费,终身领取。到您年老的时候,就可以每月从保险公司领取养老金了。那时,无忧无虑地安享晚年,将是一件多么惬意的事情啊!”

想想真是很好,交费是有限的,领取是终身的,一定要买这个保险,到时候就不用愁了。

但是没有说每年交多少钱,日后每年领多少钱。这是为什么?答案很简单,因为不能明说,在开始的时候说了,兴许许多明白利率和通货膨胀作用的人刚一听就不会再有任何的兴趣。所以,真能说的时候是在建立了联系之后的某个时机,这时机之中当然是又要暗含着玄机的。

除了没说多少钱外,此话中还有一个套,就是“有限交费”对的是“终身领取”。一般人习惯上是用有限对无限。虽然谁都知道终身是长一点的有限,但用有限对终身,人们似乎潜意识中就获得了用有限的钱买了一个无限的感觉。

可能用有限的钱买得无限的收益吗? |

|

2024卧马先生宇宙定律

2024卧马先生宇宙定律 2024 11 8 云梦县郑家

2024 11 8 云梦县郑家 《卧马先生宇宙定律》

《卧马先生宇宙定律》 《宇宙定律的科学价值

《宇宙定律的科学价值 2024 因为辛顿获得202

2024 因为辛顿获得202 人工智能AI口中的《卧

人工智能AI口中的《卧 2024 勘误《作册奂鼎

2024 勘误《作册奂鼎 2024勘误北京房山琉璃

2024勘误北京房山琉璃 2024 董字佐证《堇鼎

2024 董字佐证《堇鼎 2024勘误琉璃河遗址《

2024勘误琉璃河遗址《 【巡察动态】十四届邓

【巡察动态】十四届邓 《中国楚文化研究简史

《中国楚文化研究简史

发表于 2013-4-21 10:10:48

发表于 2013-4-21 10:10:48

2024卧马先生宇宙定律

2024卧马先生宇宙定律 2024 11 8 云梦县郑家

2024 11 8 云梦县郑家 《卧马先生宇宙定律》

《卧马先生宇宙定律》 《宇宙定律的科学价值

《宇宙定律的科学价值 2024 因为辛顿获得202

2024 因为辛顿获得202 人工智能AI口中的《卧

人工智能AI口中的《卧 2024 勘误《作册奂鼎

2024 勘误《作册奂鼎 2024勘误北京房山琉璃

2024勘误北京房山琉璃 2024 董字佐证《堇鼎

2024 董字佐证《堇鼎 2024勘误琉璃河遗址《

2024勘误琉璃河遗址《 【巡察动态】十四届邓

【巡察动态】十四届邓 《中国楚文化研究简史

《中国楚文化研究简史 中国考古传奇一个嚣字

中国考古传奇一个嚣字 读《习近平:尊崇热爱

读《习近平:尊崇热爱 勘误《逨盘》铭文揭开

勘误《逨盘》铭文揭开 人工智能AI《楚国的丹

人工智能AI《楚国的丹 已发现《何尊》不叫《

已发现《何尊》不叫《 人工智能Ai考古机器人

人工智能Ai考古机器人

豫公网安备 41138102000165号

豫公网安备 41138102000165号