|

|

据统计,2005年國内握有超过百万元流动性资产的个人投资者有32万个。如果加上房产,超过百万资产的富翁可能要翻上好几十倍。

除了催促孩子完成家庭作业,成年人也需要经常做资产配置这个家庭功课。储蓄、國债、基金、股票、保险、房子,几时买?几时卖?选择哪样?选择几样?

其实,大多数投资者都在无意识中做着资产配置的事。但遗憾的是,大部分投资者往往做出了不太恰当的选择。

一个典型的例子是:基金净值越高,涨得越快,赎回就越多。大家都把基金这个金融商品当作实物商品来评估价值了。一台1P的空调,我们可以以价格来决定选择;一只基金,却不能仅以净值高为理由而拒绝它。

当然,资产配置的课题要深奥得多。

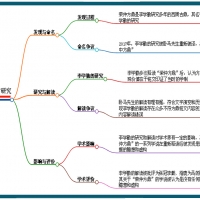

第一步,要决定资产主要分配在哪些方面(比如存款、基金、股票、保险、房产等),行话叫“大类资产配置”;

第二步,在决定将一部分资产投资于基金之后,就要选择买哪些基金,这叫“个类选择”;

第三步,决定什么时候买,什么时候卖,这叫“时机选择”。

时机选择是一个看似容易、其实很难做好的事。基金经理在投资时进行着时机选择,每个基金投资者又在基金经理的基础上再对他所管理的基金进行第二次时机选择。

两次时机都要选对,最终选对的机会自然更小了。全球业界给投资人的一个解决办法就是:定期定额投资基金,它可以确保你买入基金的价格是一个平均价格。这使基金投资时机选择的成功概率比较大,而且也更容易实施。(作者为博时基金总裁) |

|

2024卧马先生宇宙定律

2024卧马先生宇宙定律 2024 11 8 云梦县郑家

2024 11 8 云梦县郑家 《卧马先生宇宙定律》

《卧马先生宇宙定律》 《宇宙定律的科学价值

《宇宙定律的科学价值 2024 因为辛顿获得202

2024 因为辛顿获得202 人工智能AI口中的《卧

人工智能AI口中的《卧 2024 勘误《作册奂鼎

2024 勘误《作册奂鼎 2024勘误北京房山琉璃

2024勘误北京房山琉璃 2024 董字佐证《堇鼎

2024 董字佐证《堇鼎 2024勘误琉璃河遗址《

2024勘误琉璃河遗址《 【巡察动态】十四届邓

【巡察动态】十四届邓 《中国楚文化研究简史

《中国楚文化研究简史

发表于 2013-4-21 04:57:55

发表于 2013-4-21 04:57:55

2024卧马先生宇宙定律

2024卧马先生宇宙定律 2024 11 8 云梦县郑家

2024 11 8 云梦县郑家 《卧马先生宇宙定律》

《卧马先生宇宙定律》 《宇宙定律的科学价值

《宇宙定律的科学价值 2024 因为辛顿获得202

2024 因为辛顿获得202 人工智能AI口中的《卧

人工智能AI口中的《卧 2024 勘误《作册奂鼎

2024 勘误《作册奂鼎 2024勘误北京房山琉璃

2024勘误北京房山琉璃 2024 董字佐证《堇鼎

2024 董字佐证《堇鼎 2024勘误琉璃河遗址《

2024勘误琉璃河遗址《 【巡察动态】十四届邓

【巡察动态】十四届邓 《中国楚文化研究简史

《中国楚文化研究简史 中国考古传奇一个嚣字

中国考古传奇一个嚣字 读《习近平:尊崇热爱

读《习近平:尊崇热爱 勘误《逨盘》铭文揭开

勘误《逨盘》铭文揭开 人工智能AI《楚国的丹

人工智能AI《楚国的丹 已发现《何尊》不叫《

已发现《何尊》不叫《 人工智能Ai考古机器人

人工智能Ai考古机器人

豫公网安备 41138102000165号

豫公网安备 41138102000165号